股票配资资金 【尿素月报】供强需弱短期难改,价格仍有下行压力

今年1月,特拉华州法官Kathaleen St. J. McCormick驳回马斯克的560亿美元薪酬方案。该法官指出,这是美国公司高管获得的最高薪酬。该计划存在利益冲突和其他问题。之后,马斯克推动将特斯拉总部从特拉华州搬到德克萨斯州。 热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 下半年展望 尿素供给:今年以来,尿素企业日产量始终处于历史同期高位,8月份虽有东北及内蒙古等地区部分尿素企业停产检修,但8月份有河南晋开延化,以及陕西龙华煤炭的尿素新装置投产,因此综合来看,预计

-

今年1月,特拉华州法官Kathaleen St. J. McCormick驳回马斯克的560亿美元薪酬方案。该法官指出,这是美国公司高管获得的最高薪酬。该计划存在利益冲突和其他问题。之后,马斯克推动将特斯拉总部从特拉华州搬到德克萨斯州。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

下半年展望

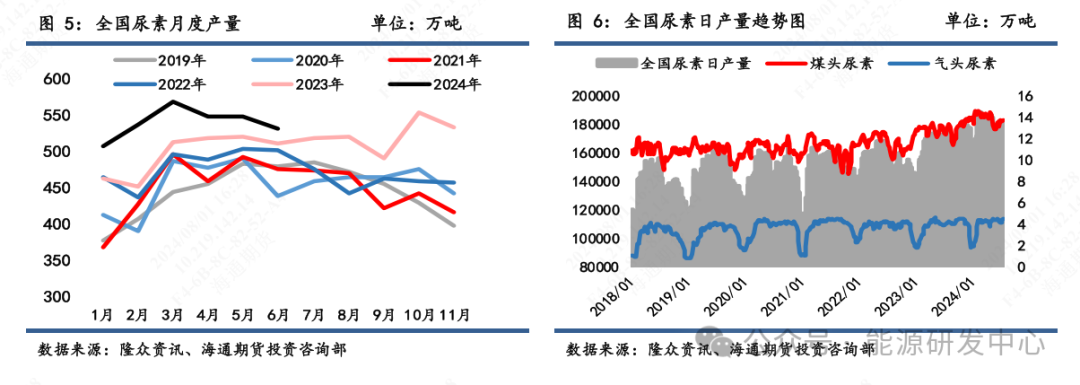

尿素供给:今年以来,尿素企业日产量始终处于历史同期高位,8月份虽有东北及内蒙古等地区部分尿素企业停产检修,但8月份有河南晋开延化,以及陕西龙华煤炭的尿素新装置投产,因此综合来看,预计8月份尿素日产量仍然维持18万吨上下的高位。

尿素需求:8月份国内大范围都将进入需求淡季,仅南方部分地区有水稻用肥需求,区域性用肥有限且集中度不高,因此整体农需8月份较差;工业方面,目前房地产行业未见明显好转,但三聚氰胺出口订单仍然有延续可能,预计三聚氰胺开工率高位震荡,而电厂脱硫脱硝对尿素需求有持续增加的预期。

策略建议:8月份国内尿素产量整体维持高位,下游农业整个8月份需求较差,高塔复合肥在8月下旬以后开工,工业延续小幅回升,增量不大,且短期出口较难指望,预计8月份尿素价格继续小幅回落。策略方面,前期尿素2409合约价格在2100元/吨附近做空的策略目前仍可持有,但鉴于目前上下驱动不足,2000元/吨附近进场需谨慎。目前9-1价差在50元/吨左右,9-1反套可择机进场。

关注重点:复合肥采购节奏;淡储政策的变动情况

一、行情回顾

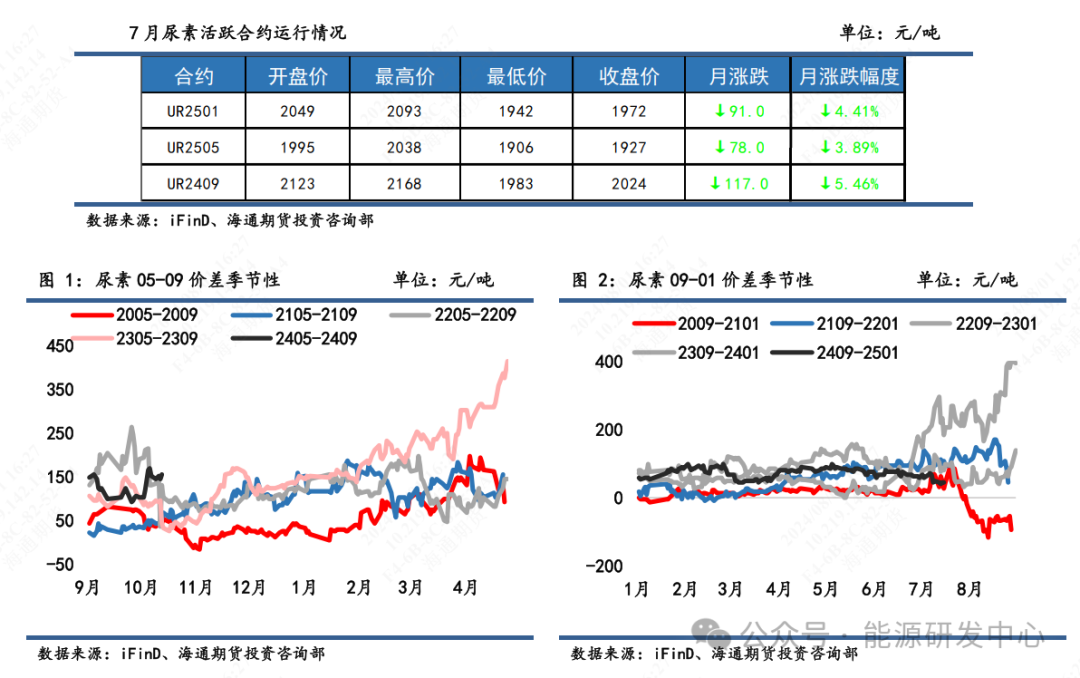

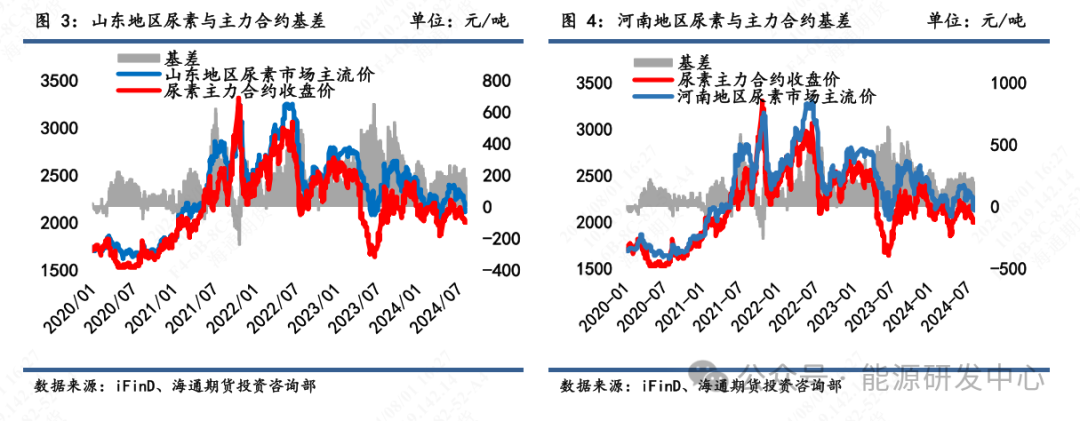

7月国内尿素行情以震荡下行为主,7月份中旬以后尿素下游需求整体较为清淡,上旬部分北方地区夏季虽有追肥,但终端备肥基本已经结束,因此整个7月份下游需求较少,且日产维持高位,因此价格呈现整体下行。中旬之前由于尿素工厂库存较低,价格跌幅较缓,7月5日山东地区尿素价格达到2310元/吨,此为7月份价格高点,下旬以后随着北方夏季农业需求的转弱,部分工厂开始累库,尿素价格跌势加速,截至7月30日,山东地区尿素市场主流价为2130元/吨,跌幅约为7.4%。而期货方面,因7月中旬以后需求预期转差,盘面下跌较为顺畅,截至7月30日,尿素期货09合约收盘价为2024元/吨,跌幅为5.46%。

二、尿素供应

2.1 企业开工率高位震荡,尿素产量处同期高位

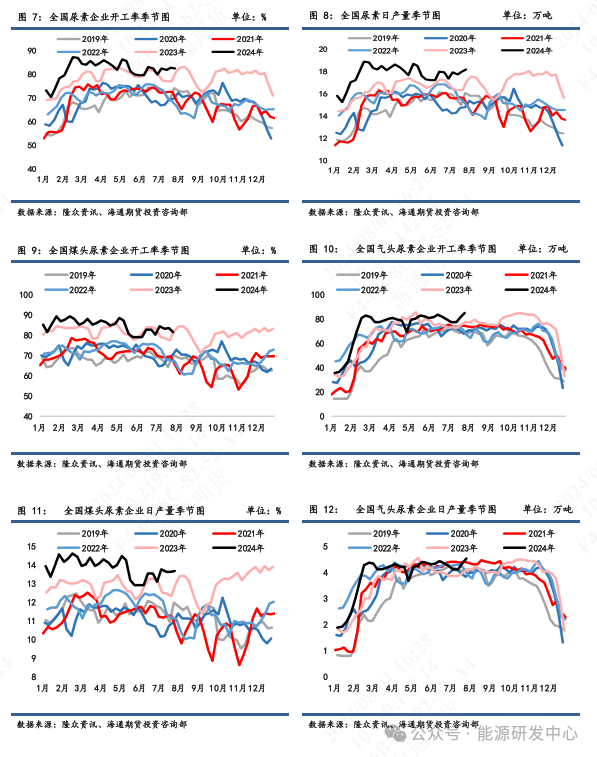

7月全国尿素开工率仍然维持在高位,数据显示,全国尿素企业开工率仅7月中旬处于相对低位81.9%,其余时间均处于82.5%以上,从历史数据来看,今年以来,尿素企业开工率始终处于同期最高位。从日产量数据来看,7月中上旬尿素日均产量虽然处于18万吨以下,但仍然处于17.7万吨以上的较高水平,处于历史同期的最高位,下旬开始部分检修企业有复产,尿素日产量再次回到18.2万吨的历史高位,较去年同期高将近1万吨。分工艺来看,整个7月份煤制尿素日产量始终维持在13.6万吨以上,较6月日产量有小幅提升,截至7月26日,煤制尿素日产量为13.67万吨,较6月末上升0.57万吨;气制尿素日产量为4.52万吨,较6月末上升0.29万吨,气头尿素产量基本处于历史同期水平,但煤头尿素始终处于历史同期日产高位。从月度产量来看,今年以来全国尿素产量远高于历年同期,2024年1-6月全国尿素总产量为3235.91万吨,累计同比增加261.24万吨,增幅为8.78%;其中6月份尿素产量为530.71万吨,月环比减少3.1%,同比增加3.8%。按照目前的日均产量, 7月份月度产量环比6月份有增加,预计产量可达到550万吨以上。

2.2 原料煤价格小幅波动,企业利润持续收缩

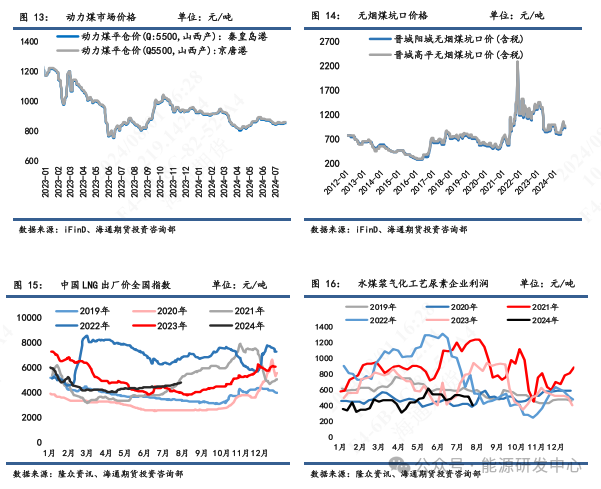

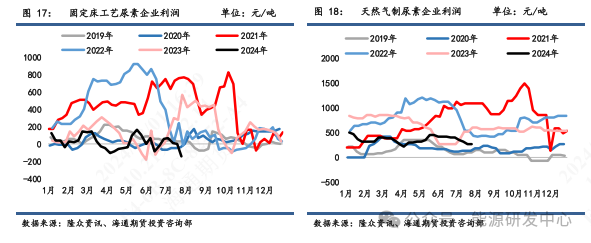

7月份虽然处于煤炭的需求旺季,但由于前两年保供以及今年进口煤增量较大的影响,煤炭社会库存并不低,导致煤炭价格在旺季未出现大幅波动。截至7月29日,秦皇岛港动力煤平仓价格为854元/吨,月环比上涨9元/吨;晋城无烟煤价格为915元/吨,月环比下跌40元/吨。原料煤价格波动不大,但尿素价格7月份持续下跌,导致尿素企业利润不断收缩。从不同的工艺来看,7月份固定床工艺成本虽然小幅回调至2244元/吨左右,但企业因尿素价格下跌开始出现亏损;水煤浆气化成本小幅回调至1764元/吨,利润收缩至300元/吨左右。8月份尿素下游需求仍然较弱,预计尿素价格有持续下跌的趋势。

天然气方面,7月份天然气价格稳步上升,截至7月29日,中国LNG出厂价格指数由月初的4456元/吨上升至4767元/吨,上涨幅度为6.98%。天然气价格小幅上升,尿素价格持续下滑,导致气头尿素企业利润大幅下滑,国内气头企业成本为1910元/吨,气头尿素企业利润收缩至260元/吨。按照传统的季节性规律,8月份天然气价格有继续小幅回升的可能。

三、尿素需求

3.1直接农需进入空档期,秋季肥生产陆续启动

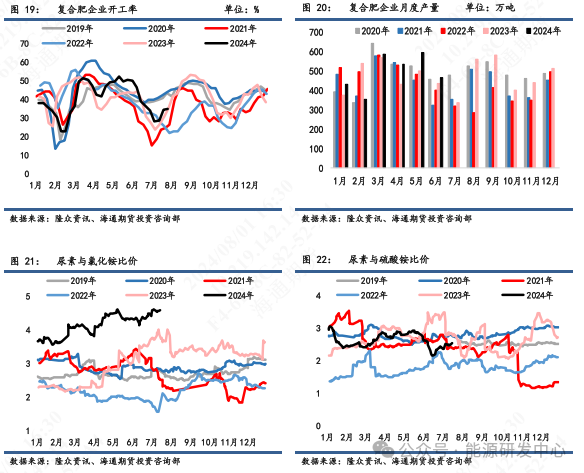

7月中上旬北方多地夏季追肥旺季陆续开始启动,下旬后用肥扫尾,农业需求开始逐步转弱,7月底北方夏季追肥将全面结束后,国内大部分区域都将进入农业需求淡季,8月份南方部分地区有水稻用肥,但用肥区域较小,需求集中度不高,预计对行情支撑偏弱,9月下旬至10月上旬,河南及安徽局部地区有秋小麦用肥需求,预计将对区域行情形成短期的提升。7月复合肥工厂整体开工形势偏弱,但中旬以后部分企业逐步复工,数据显示,7月上旬全国复合肥企业开工率达到28.04%的阶段性低点,之后随着部分企业开始生产秋季肥,带动整体开工回升。截至7月26日,全国复合肥企业开工率为34.68%,较6月底上涨0.91个百分点。虽然7月下旬以后部分复合肥企业开始逐步复工,但此时复合肥主要生产高磷肥,对尿素需求有限,预计高塔复合肥在8月中旬以后启动,届时对尿素需求或有好转。

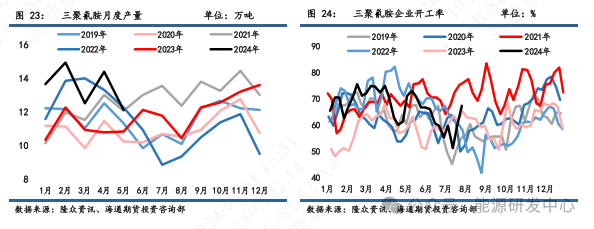

3.2 电厂脱销稳步增长,三聚氰胺出口带动增量

今年工业方面需求增量较大,增量的主要贡献是电厂脱硫脱硝,尿素替代液氨的改造升级仍在逐步进行中,政策要求2024年底之前电力行业液氨重大危险源全部完成改造,因此预计今年下半年,电厂脱硫脱硝对尿素需求稳步提升。尽管国内房地产行业较为疲软,但由于国内三聚氰胺价格优势,三聚氰胺出口带动三聚氰胺企业开工率维持在高位,截至7月29日,全国三聚氰胺企业的开工率回升至67.23%,处于历史同期中高位。从产量来看,上半年三聚氰胺累计产量为81.26万吨,累计同比大幅增加25.91%;上半年三聚氰胺累计出口量为31.67万吨,占总产量的近40%。从目前的情况来看,国内需求短期对三聚氰胺产量支撑较为有限,但出口订单对三聚氰胺产量仍有一定支撑,预计短期内三聚氰胺产量维持高位。

四、后市展望

今年以来,尿素企业日产量始终处于历史同期高位,8月份虽有东北及内蒙古等地区部分尿素企业停产检修,但8月份有河南晋开延化,以及陕西龙华煤炭的尿素新装置投产,因此综合来看,预计8月份尿素日产量仍然维持18万吨上下的高位。需求方面,8月份国内大范围都将进入需求淡季,仅南方部分地区有水稻用肥需求,区域性用肥有限且集中度不高,因此整体农需8月份较差;工业方面,目前房地产行业未见明显好转,但三聚氰胺出口订单仍然有延续可能,预计三聚氰胺开工率高位震荡,而电厂脱硫脱硝对尿素需求有持续增加的预期。综合来看,8月份国内尿素产量整体维持高位,下游农业整个8月份需求较差,高塔复合肥在8月下旬以后开工,工业延续小幅回升,增量不大,且短期出口较难指望,预计8月份尿素价格继续小幅回落。策略方面,前期尿素2409合约价格在2100元/吨附近做空的策略目前仍可持有,但鉴于目前上下驱动不足,2000元/吨附近进场需谨慎。目前9-1价差在50元/吨左右,9-1反套可择机进场。

内容由海通期货能源研发中心原创

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票配资资金